- Очередность кредиторов, кому будут выданы средства в первую очередь

- Как будут проходить торги по банкротству имущества

- Что будет с брокерскими счетами

- Можно ли не отдавать кредит в случае банкротства

- Какую схему предложила VTB Capital для выплат клиентам

- Как ВТБ тянется в Европу через суд

- ВТБ не списывает долги по банкротству: Что делать?

- 1. снижение затрат.

- 2. Сокращение сроков

- Плюсы и минусы упрощенного банкротства

- 1. упрощенное банкротство

- 2. типичное

- 3 Не все долги можно списать

- Преимущества подачи заявления о банкротстве через КПК в 2023 году:

- Недостатки регистрации банкротства через МФЦ в 2023 году:

ВТБ попал в большой список государственных банков, на которые был наложен ряд ограничений и санкций. Эти меры привели к банкротству финансовых компаний, что повлекло за собой ряд последствий. Стоит разобраться, чего стоит ожидать владельцам счетов от ВТБ и какие шаги предпринять, чтобы не потерять свои сбережения и не остаться в невыгодном положении.

24 февраля были введены ограничения на освобождение от ответственности для ВТБ. Банк, как и многие другие государственные финансовые предприятия, попал в черный список SDN. Все введенные ограничения не носили немедленного характера.

Кроме того, все работы, которые велись на тот момент, должны были быть завершены в определенный срок. Некоторые активы были выведены, но это не повлияло на общую ситуацию.

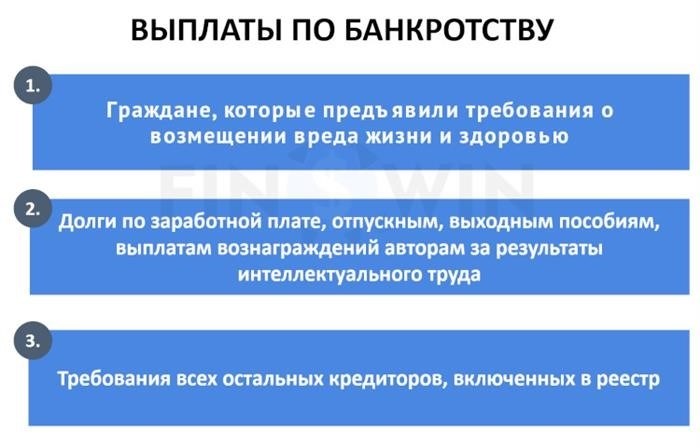

Очередность кредиторов, кому будут выданы средства в первую очередь

Банк начал осуществлять платежи на последних стадиях процесса банкротства в соответствии с установленной законом очередностью. Когда заканчивается ликвидация активов банка, создается ликвидационный счет. С этого счета производятся платежи.

Эта серия была сформирована на основе частных интересов. Обычные финансовые потери клиента всегда негативно сказываются на его благосостоянии и текущем финансовом положении. Вкладчики никогда не рискуют своими последними сбережениями и имеют возможность продолжать свою деятельность без потерь.

Вторым в очереди всегда стоит сотрудник банка-банкрота, которому после ликвидации выплачивается зарплата, отпускные и компенсация при увольнении.

Юридические лица и инвесторы могут рассчитывать на возмещение только после покрытия двух предыдущих категорий задолженности. В некоторых случаях следует иметь в виду, что процедура затягивается на длительное время. Не стоит рассчитывать на получение денег в ближайшие месяцы. В третьей категории ситуация самая печальная, так как основной причиной неплатежеспособности банка является банкротство и невозможность выполнять свои финансовые обязательства.

Даже субъекты второй очереди (сотрудники банка) не всегда могут получить свои выплаты. По окончании торгов и ликвидации всего имущества средств хватает только на выплаты расчетов и страховых взносов вкладчикам.

Исполнение обязательств следующей категории начинается только после полного исполнения обязательств предыдущей категории.

Как будут проходить торги по банкротству имущества

При подготовке к процедуре банкротства должник обязан составить список имущества, которое может быть ликвидировано. Не имеет смысла скрывать информацию о недвижимости или других ценных предметах, пригодных для продажи на аукционе.

В список входит недвижимость, транспортные средства и опись всего недвижимого имущества в офисах банка. После составления полного списка все объекты выставляются на аукцион.

Выручка от продажи направляется на счет кредитора для погашения части долга.

Что будет с брокерскими счетами

Судьба имущества во многом зависит от условий договора, заключенного между брокером и клиентом. Если брокер остался должен в результате банкротства, то, скорее всего, активы придется вернуть. Также нередки случаи, когда банки кредитуют своих клиентов. Если ВТБ провел такую операцию с согласия клиента, то определить дальнейшую судьбу акций в этом случае довольно проблематично. Напомним, что в этом случае они находятся в безопасности, если никто не вправе совершать действия с акциями клиента без его согласия.

В процессе банкротства все акции и активы находятся на специальном посредническом счете. Они не включаются в базовую основу, по которой ВТБ выплачивает свои кредитные обязательства.

Аналогичная ситуация складывается и с активами, входящими в состав специального фонда, созданного для компенсации убытков, вызванных неинтерпретацией сделок с ценными бумагами. Активы и акции возвращаются клиенту, если только это специально не оговорено с неплатежеспособностью самого должника.

Можно ли не отдавать кредит в случае банкротства

Согласно решению суда, клиенты должны продолжать выполнять свои обязательства, даже если банковская организация официально признана неплатежеспособной. Внесение средств по действующим кредитам должно осуществляться в ранее установленные сроки. Ошибочно полагать, что после банкротства ВТБ человек полностью освобождается от обязанности возвращать заемные средства.

В большинстве случаев все заемщики своевременно уведомляются об изменении своих платежных данных и в дальнейшем обязаны исправно вносить платежи в соответствии с договором.

В большинстве случаев заемщики узнают о неплатежеспособности банка при попытке оплатить обычные ежемесячные платежи. Временной администрации достаточно посетить действующий офис ВТБ, чтобы получить новую информацию и перечислить платежи в другую банковскую организацию.

Клиенты ВТБ юридически защищены от потерь в результате банкротства банка ВТБ. Вкладчики и владельцы счетов могут обратиться за страховкой. Средства, акции и активы также подлежат возврату.

Какую схему предложила VTB Capital для выплат клиентам

Бывшие дочерние компании ВТБ в Великобритании могут расплатиться с кредиторами. Среди них и сам российский банк. Однако получить деньги она не может, и они переходят в доверительное управление. Схему разработали внешние управляющие британского VTB Capital, пишет РБК. Их структура задолжала клиентам 800 миллионов фунтов стерлингов. Из них 262 млн фунтов стерлингов должна материнская компания, сам ВТБ.

Разработано в полноэкранном режиме.

Фото: Henry Nicholls / Reuters.

Поскольку банк попал под санкции, ни один из его кредиторов не мог быть выплачен. Выходом стал специальный траст — о нем и держался ВТБ на деньги. Он не смог бы их получить из-за существующих ограничений, говорит Дмитрий Дворецкий, старший юрист практики судебного комплаенса и санкционного права BGP.

Режим санкций Великобритании распространяется как на тех, кто находится в черном списке, так и на тех, кто контролирует их. Исключительные санкции запрещают доступ к лицам, в отношении активов которых были введены санкции. На практике это означает, что ВТБ теряет возможность принимать решения по своим активам.

Как ВТБ тянется в Европу через суд

Как следствие, выполнение обязательств перед кредиторами становится невозможным, и в декабре 2022 года был введен внешний управляющий. Этот процесс предполагает определение размера требований кредиторов и выявление активов, которые будут направлены на погашение задолженности.

Помимо прочего, закон предусматривает создание трастов, в которые передается сама масса имущества. Активы используются для погашения долга перед кредитором. Ключевым моментом здесь является то, что лицо, в отношении которого применена санкция, не может исполнять требования до тех пор, пока ограничение не будет изменено или наказание не будет снято.

ВТБ не списывает долги по банкротству: Что делать?

Сегодня все больше людей ведут сложную жизнь, сталкиваясь с проблемой банкротства. Банкротство может произойти по целому ряду причин. Это может быть потеря работы, неудачные инвестиции или другие непредсказуемые обстоятельства. Но что делать, если кредитор — ВТБ, а банк не готов избавляться от долга?

Нужно ли подавать заявление о банкротстве и стоит ли это делать? Вопросы, которые задают себе люди, оказавшиеся в подобной ситуации, крайне важны. Важно понимать, что у банкротства есть свои преимущества и недостатки, которые необходимо взвесить заранее.

Одно из преимуществ банкротства — возможность начать жизнь с чистого листа. Подача заявления о банкротстве позволяет избавиться от долгов и начать жизнь с чистого листа без давления кредиторов. Однако будьте готовы к тому, что процесс может занять много времени.

Если у вас есть сомнения в том, есть ли у вас основания для подачи заявления о банкротстве, лучше всего обратиться за помощью к опытному специалисту по банкротству. Он сможет оценить вашу ситуацию и посоветовать, стоит ли идти на банкротство и каковы его последствия.

В 2023 году был введен новый процесс — упрощенное банкротство через МФЦ. Это значительно ускорило процесс и сделало его более доступным для жителей России. Упрощенное банкротство обладает уникальными характеристиками, позволяющими быстрее решить долговые проблемы.

1. снижение затрат.

Оформить банкротство по упрощенной процедуре гораздо дешевле, чем обычное банкротство. Эксперты отмечают, что это одно из главных преимуществ упрощенного банкротства.

2. Сокращение сроков

Упрощенное банкротство значительно сокращает сроки решения вопросов. Стоит отметить, что в 2023 году срок упрощенной процедуры банкротства был сокращен с девяти до семи месяцев.

Это лишь некоторые из «преимуществ» упрощенного банкротства. Однако прежде чем принимать решение о том, обращаться ли в БСК или подавать заявление о собственном банкротстве, стоит проконсультироваться со специалистом, чтобы получить дополнительную информацию и ответы на интересующие вас вопросы.

Плюсы и минусы упрощенного банкротства

Одним из часто рассматриваемых видов банкротства является упрощенное банкротство. Его отличительной особенностью является возможность инициировать процесс банкротства без обращения в суд. В чем его преимущества и недостатки?

Преимущества упрощенного банкротства:

1. Экономия времени и сил. Упрощенное банкротство проходит быстрее, чем обычный процесс. 2.

2. Более доступные расходы. Стоимость подачи заявления об упрощенном банкротстве часто меньше, чем при обычном банкротстве.

3. упрощенные требования. Документация, необходимая для упрощенного банкротства, может сделать взыскание проще и легче.

Недостатки упрощенного банкротства:

1. ограничения. Упрощенное банкротство доступно только для определенных категорий граждан и юридических лиц.

2. ограниченные возможности. Некоторые действия, например, продажа имущества, могут быть ограничены упрощенным банкротством.

3. отсутствие опыта. Некоторые эксперты считают, что проблемы с упрощенным банкротством могут возникнуть из-за того, что этот процесс является относительно новым для России.

Поскольку в 2023 году ожидаются значительные изменения в процедуре банкротства, стоит обратиться к эксперту или специалисту МФЦ, чтобы получить конкретный ответ на вопрос, стоит ли подавать заявление о банкротстве в таком формате.

1. упрощенное банкротство

С точки зрения банкротства, упрощенное банкротство — это вариант, позволяющий избежать длительного и сложного судебного процесса. Однако при упрощенном банкротстве существуют ограничения, связанные с уровнем долга и наличием имущества.

2. типичное

Другой вариант — обратиться за помощью к специалисту по банкротству или в Многофункциональный центр (МФЦ). Воспользовавшись услугами специалиста или обратившись в МФЦ, вы сможете избежать ошибок при оформлении документов и получить советы по всем тонкостям процесса. Однако за пользование такими услугами могут потребоваться дополнительные финансовые затраты.

3 Не все долги можно списать

Опять же, не все долги могут быть удалены в процессе банкротства. Есть несколько категорий долгов, которые остаются на счету должника и должны быть погашены по возможности.

Одной из причин, по которой долги не могут быть удалены, может быть то, что они устарели. Как правило, долги, возникшие три года назад, не будут признаны непогашенными после процедуры банкротства.

Банкротство — сложный и не всегда выгодный процесс, требующий тщательного изучения и оценки финансов. Принимая решение о банкротстве, следует взвесить все «за» и «против», чтобы составить документально обоснованный вариант.

Преимущества подачи заявления о банкротстве через КПК в 2023 году:

Недостатки регистрации банкротства через МФЦ в 2023 году:

Стоит ли подавать заявление о банкротстве через ФОМС в 2023 году? Ответ зависит от конкретных обстоятельств и потребностей каждого гражданина. Однако стоит учитывать, что у подачи заявления через МФЦ есть свои преимущества, такие как упрощение процедуры, более низкая стоимость и помощь специалистов. Однако следует учитывать и недостатки, такие как ограниченность ресурсов, отсутствие специализации и возможность ошибок. Прежде чем принимать решение, стоит проконсультироваться с экспертом и ознакомиться с условиями и процессами упрощенного банкротства через МФЦ.