Современная российская экономика похожа на качели. За опрокидыванием следует рост и наоборот.

В прошлом году курс доллара превысил 100°, тогда как годом ранее он был почти в два раза ниже. Годовая инфляция была запущена на уровне 18 % весной 2022 г., упала до 2 % в апреле 2023 г. и снова выросла в начале 2024 г. В декабре Центробанк повысил базовую процентную ставку до 16 % годовых. Это вдвое больше, чем шестью месяцами ранее. Кроме того, акции крупнейших российских компаний в Мосбирже выросли на 50 процентов в 2023 году, но снизились более чем на 40 процентов в 2022 году.

Когда на финансовых рынках и в экономике страны происходят подобные волнения, становится сложнее управлять деньгами не только в крупных бизнес-активах, но и в собственном бюджете.

В этой статье описаны инструменты управления личными финансами, которые я использую сам и которые приходится адаптировать под влияние внешних событий. Не стоит рассматривать их как руководство к действию — все решения в отношении денег должны приниматься с учетом вашего собственного опыта и конкретного состояния вашей жизни. А если что-то от меня ускользнет, жду вас в комментариях.

Рассылка «Мир инвестиций» от T-Z

Проведите личный финансовый аудит

Управление личными финансами должно начинаться с проверки — всегда ли вы спокойны или нестабильны. Это поможет вам получить представление о текущем состоянии ваших вещей. Вот что нужно сделать в первую очередь.

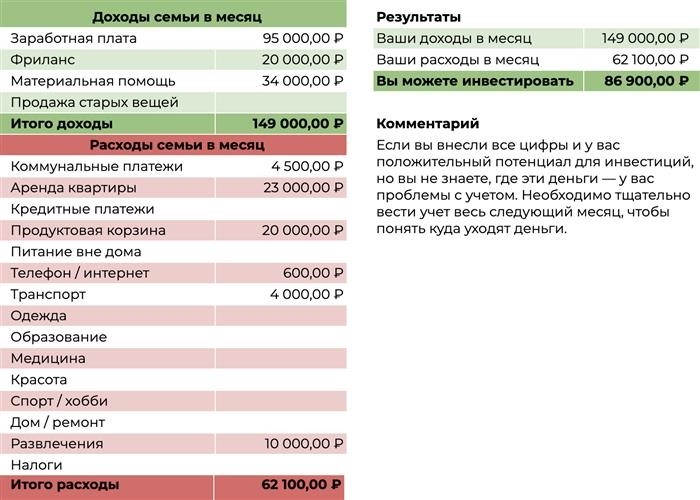

Определите источник своего дохода. Если вы живете один и работаете с фиксированной зарплатой, которая приходит на вашу карту два раза в месяц, сделать это несложно. Однако если вам необходимо контролировать семейные финансы, а оба партнера имеют разные источники дохода, вам придется собрать всю информацию. Если доход нерегулярный или сезонный, возьмите годовой доход и разделите его на 12 месяцев.

Определите категории расходов. Вам нужно понять, на что и как часто вы тратите деньги. Помните о ежемесячных расходах (еда, одежда, коммуналка), а также обо всех крупных тратах, которые вам необходимо регулярно совершать в течение года, например, покупка страховых полисов, уплата налогов и т. д.

Рассчитайте свои инвестиционные возможности. Это разница между доходами и расходами. Например, у меня есть удобная таблица, где вы можете быстро ее рассчитать — заполните нужные строки и сразу увидите сумму, которую вы можете положить в сбережения.

Оптимизация. Если результаты расчетов вас не устраивают, подумайте, какие расходы вы можете сократить без ущерба для качества жизни или как увеличить доход. Например, выбрасывая кофе в кофейне вместо того, чтобы покупать зерно для строительства собственного дома, вы можете сэкономить 60 000 единиц в год.

Составьте личный бюджет и личный финансовый план. Наметьте одну или несколько целей, требующих денег, и составьте план сбережений, исходя из стоимости цели и объема инвестиционных возможностей.

Узнайте больше о том, как начать тренироваться и не сдаваться, на конференции T-J Money 2023.

Обеспечьте подушку безопасности

Чем более беспокойным для вас является время, тем важнее становится этот совет. Всегда создавайте экономический запас на случай временного безденежья, смены работы или непредвиденных расходов.

Это должно быть достаточно денег для поддержания нормального уровня жизни в течение периода от шести месяцев до года. Другими словами, рекомендуется брать подушки в размере 6-12 среднемесячных расходов.

Храните подушки безопасности в надежных и ликвидных средствах. Учитывая современные реалии, целесообразно распределить между различными видами активов

20 % — наличные в рублях. Это наиболее ликвидная часть вашей подушки безопасности, которую можно использовать при необходимости в кратчайшие сроки. Наличные рубли не дают вам никакого дополнительного дохода и со временем будут недооценены, поэтому в них хранится лишь небольшая доля.

50% — банковские вклады и накопительные счета в рублях. Вы получаете по ним процентный доход, а если деньги нужны срочно, то можете снять их в течение дня-двух. Вы можете разделить сумму и открыть много мелких вкладов, если вам нужна только часть подушки. Когда вы закрываете счет, теряются только накопленные проценты, а остальные вклады остаются действующими.

30 % — вклад в облигациях или монетах. Эта часть подушки защищает вас от ослабления рубля. Доля сбережений не должна быть такой большой. В 2022 году фондовая биржа не работала почти месяц, и снять деньги с биржевого счета было невозможно. Надежность и ликвидность крайне важны для экономической подушки, рискуя потерять доступ к этой части капитала на некоторое время, если по каким-то причинам ситуация повторится остановкой операций. Иными словами, возможность быстро продать по рыночной цене предметы актива.

Не злоупотребляйте кредитами

Будьте очень осторожны с долгами в периоды неопределенности. После серии решений центрального банка о повышении базовой процентной ставки банковские кредиты стали очень дорогими. Процентные ставки по кредитам наличными выросли до 30,9 % в начале 2024 года, а по кредитным картам — до 38,4 % в год.

Решение должно быть обоснованным, ведь взять кредит под высокий процент — значит подвергнуть риску свой бюджет. Кредиты на ненужные расходы, такие как новая модель телефона, — не лучшее решение.

И даже такие неотложные нужды, как расширение дома, должны быть тщательно продуманы. Ипотека по программе «Рынок» в крупнейших банках уже дает 17 % годовых. Это долгосрочный кредит — средний срок договора превышает 20 лет, — поэтому на таком расстоянии нужно тщательно рассчитать силы и спрогнозировать возможные варианты. Например, в случае трудовых потерь никто не отменяет услуги по взятому обязательству.

Более спорным является вопрос инвестиций в недвижимость, то есть когда в доме не нужно жить, а нужно защитить свой капитал с его помощью или получить дополнительный источник дохода от сдачи в аренду. С ростом процентных ставок эта модель начала давать сбои. В 2023 году разрыв между средним траншем ипотеки и арендной платой увеличился.

Например, в Москве и Казани разница между арендой однокомнатной квартиры и выплатой ипотечного кредита составляет 2,3 — 2,16 раза, в Санкт-Петербурге — 1,55 раза. В 2022 году в Российской Федерации среднее превышение ипотечных платежей над арендными составило в среднем 1,55 раза. Поэтому, когда перед вами встает вопрос «снимать или покупать свое», анализируйте оба варианта с калькулятором в руках.

Реагируйте на перемены

Рынок изменился — вам нужно принять это и перестроить свою стратегию управления деньгами в соответствии с новыми данными. Например, проверьте свои валютные предпочтения.

Валютные инвестиции. К 2022 году используйте китайские юани и гонконгские доллары вместо привычных долларов и евро. Эти монеты имеют совершенно иной профиль риска, например, для депозитов в юанях. Кроме того, некоторые «дружественные» монеты привязаны к доллару США, например, дирхамы Объединенных Арабских Эмиратов и гонконгские доллары. Поэтому инвестиции в них дают схожие результаты.

Высокодоходные депозиты. Когда основные процентные ставки растут, постарайтесь зафиксировать более высокие показатели на более длительный срок. В феврале 2024 года ставка по банковским депозитам была близка к 15 %. Облигации, конкурирующие с депозитами за деньги вкладчиков, предлагают сопоставимую доходность. Хотя основная процентная ставка в конечном итоге упадет, а за ней последуют рыночные ставки, купленные в настоящее время облигации или открытые долгосрочные депозиты будут по-прежнему обеспечивать более высокую доходность.